FANELLI TULLIO

Laureato con lode in ingegneria nucleare presso l’Università degli Studi di Roma “La Sapienza”nel luglio 1981, Abilitazione all’esercizio della professione nel novembre 1981;

• dal 1981 al 1983 svolge attività di ricerca per conto dell’Università “La Sapienza” di Roma, Istituto Impianti Nucleari, nel campo della termoidraulica dei flussi multifase, in collaborazione con il Dipartimento reattori veloci del CNEN (oggi ENEA); nello stesso periodo ha assolto gli obblighi di leva come ufficiale di artiglieria;

• dall’agosto 1983 al 1985 lavora all’ENEA presso l’Ufficio Studi del Dipartimento reattori termici e partecipa alle attività del Nucleo di valutazione di progetti di investimento del Ministero dell’agricoltura e foreste;

• dal 1986 al 1989 è responsabile del Servizio Studi del Dipartimento fonti alternative e risparmio energetico dell’ENEA

• dal 1989 al 1991 è responsabile, alle dirette dipendenze del Direttore Generale dell’ENEA, del Nucleo di Supporto al Ministero dell’industria per la gestione operativa del Piano Energetico Nazionale

• dal 1991 all’aprile 2001 è Responsabile della Segreteria tecnico-operativa della Direzione Generale delle Fonti di energia del Ministero dell’industria (oggi Ministero dello sviluppo economico), istituita dalla legge n. 10/91 e disciplinata dal successivo DPR n. 241/91;

• dall’aprile 2001 all’ottobre 2002 è Direttore Generale della Direzione energia e risorse minerarie del Ministero delle attività produttive;

• dall’ottobre 2002 all’ottobre 2003 è Dirigente Generale del Ministero delle attività produttive (oggi Ministero dello sviluppo economico) con incarico di studio, conferito con DPCM, sulle relazioni tra energia e ambiente;

• dal dicembre 2003 al febbraio 2011 è Membro dell’Autorità per l’energia elettrica e il gas;

• dal marzo 2011 al novembre 2011 è Dirigente dell’ENEA (Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile);

• dal novembre 2011 all’aprile 2013 è Sottosegretario di Stato presso il Ministero dell’Ambiente e della Tutela del Territorio e del Mare nel Governo Monti;

• dal maggio 2013 al settembre 2014 è Responsabile dell’Organo Centrale di Sicurezza dell’ENEA;

• dall’ottobre 2014 all’aprile 2015 è Sub Commissario dell’ENEA;

• dal maggio 2015 al giugno 2020 è Vice Direttore Generale dell’ENEA;

• dal luglio 2020 è in quiescenza.

Altri principali incarichi svolti sono:

• Consigliere d’amministrazione della Società gestione impianti nucleari (SOGIN) (dal 2000 al 2002);

• Consigliere di amministrazione della società GRTN S.p.A. (Gestore della rete di trasmissione nazionale) (dal 2000 a giugno 2003);

• Consigliere d’amministrazione del Consorzio obbligatorio batterie al piombo esauste e rifiuti piombosi (COBAT) (dal 2000 al 2002);

• Membro dell’Alto Consiglio dei Lavori Pubblici al Ministero delle Infrastrutture e dei Trasporti (dal 2001 al 2002);

• Presidente del Comitato tecnico per la ristrutturazione della rete di distribuzione carburanti (dal 2001 al 2002);

• Presidente del Comitato nazionale per la sicurezza degli approvvigionamenti di gas naturale (dal 2001 al 2002);

• Presidente del Consiglio interministeriale di coordinamento e di consultazione per i problemi relativi all’impiego pacifico dell’energia nucleare (dal 2001 al 2002);

• Presidente (dal 2001 al 2002) ed in precedenza componente (dal 1998 al 2001) della Commissione per la determinazione delle riduzioni spettanti per il valore delle aliquote delle produzioni di idrocarburi in terraferma e in mare, istituita con decreto del Ministro dell’industria del 08.10.1998;

• Vicepresidente del Comitato Tecnico per gli idrocarburi e la geotermia (dal 2001 al 2002);

• Rappresentante del Ministero dell’industria nello Steering Committee per la cessione delle tre GEN.CO. (Generation Companies) dell’ENEL S.p.A. (dal 2000 al 2002);

• Membro del Comitato di esperti di ricerca per il settore elettrico (CERSE) istituito con Decreto del Ministro delle attività produttive del 28/02/03 (2003);

• Membro dell’Osservatorio permanente sul commercio elettronico, istituito con Decreto del Ministro dell’industria del 27.11.1998 (dal 2000 al 2002);

• Membro del Organizing Committee of the International conference on Energy and environment. nuclear and renewable energies dell’Accademia Nazionale dei Lincei (1999);

• Componente della Commissione per esaminare le problematiche connesse all’applicazione del decreto legislativo 79/99 di liberalizzazione del settore elettrico, istituita con Decreto del Ministro dell’industria del 03.05.1999 (1999);

• Rappresentante del Ministero dell’industria nel Regulatory Group per la privatizzazione dell’ENEL S.p.A., istituito presso il Ministero del tesoro (1999);

• Rappresentante del Ministero dell’industria nello Steering Committee per la privatizzazione dell’ENEL S.p.A., istituito presso il Ministero del tesoro (1999);

• Rappresentante del Ministero dell’industria nel Gruppo di Lavoro Interministeriale per le politiche e misure nazionali di riduzione delle emissioni di gas serra, istituito con DPCM del 20 marzo 1998, in attuazione della delibera CIPE del 3 dicembre 1997 (dal 1998 al 2002);

• Rappresentante del Ministero dell’industria nel Gruppo di Testa per l’organizzazione della Conferenza Nazionale Energia e Ambiente (1998);

• Segretario della Commissione consultiva per l’individuazione dei metodi, delle procedure, delle priorità e delle scelte di merito più idonee al fine di promuovere la liberalizzazione nel mercato italiano dell’energia, la progressiva concorrenza tra produttori, le migliori garanzie a favore degli utenti e della tutela ambientale, (cosiddetta “Commissione Carpi”), istituita con Decreto del Ministro dell’Industria del 24.09.1996 (dal 1996 al 1997);

• Componente del Gruppo di lavoro sulla Metanizzazione della Sardegna costituito presso la Presidenza del Consiglio ai fini del Protocollo d’Intesa sottoscritto tra Governo e Regione Sardegna il 21.04.1997 (dal 1996 al 1997);

• Componente del Comitato di coordinamento dell’Accordo di programma Governo-FIAT per la realizzazione di iniziative in campo ambientale, sottoscritto il 31.07.1996 (1996);

• Componente della Commissione Tecnica per l’energia elettrica da fonti rinnovabili ed assimilate, istituita con Decreto del Ministro dell’industria del 13.12.1994 (dal 1994 al 1996);

• Componente del Comitato aspetti industriali della privatizzazione dell’ENEL S.p.A, istituito presso il Ministero del tesoro (1994);

• Componente della Commissione per lo studio del regime concessorio da applicare all’ENEL S.p.A., istituita con Decreto del Ministro dell’industria del 12.01.1993 (1993);

• Componente della Commissione per l’analisi delle possibili opzioni di utilizzo del carbone Sulcis per la produzione di energia elettrica, istituita con Decreto del Ministro dell’Industria del 17.06.1993 (1993);

• Rappresentante del Ministero dell’industria nel Comitato per la Gestione delle scorte di riserva dei prodotti petroliferi, istituito con Decreto del Ministro dell’Industria del 18.07.1991 (dal 1991 al 1994);

• Componente del Comitato tecnico di collaborazione e coordinamento MICA-Regioni per la gestione della L. 10/91, istituito con Decreto del Ministro dell’Industria del 29.05.1991 (dal 1991 al 1992);

• Componente della Commissione per il coordinato impiego degli strumenti pubblici di intervento e di incentivazione al risparmio energetico e delle fonti rinnovabili (L. 10/91, art. 2), istituita con Decreto del Ministro dell’Industria del 12.06.1991 (dal 1991 al 1992);

• Componente del Gruppo di Lavoro Petrolio, istituito con Decreto del Ministro dell’Industria del 05.04.1990 (dal 1990 al 1991);

• Componente del Gruppo di Lavoro Metano, istituito con Decreto del Ministro dell’Industria del 05.04.1990 (dal 1990 al 1991);

• Componente della Commissione di valutazione delle modifiche progettuali delle centrali ENEL, istituita ai sensi dell’art. 13, all. IV, del DPCM 27.12.1988 (dal 1989 al 1996);

• Componente del Gruppo di Lavoro Industria-Ambiente-Sanità dei progetti di risanamento ambientale, istituito in base all’Accordo Procedimentale Ministeri Industria-Ambiente-Sanità del luglio 1989 (dal 1989 al 1994);

• Componente del Comitato Tecnico per l’energia elettrica da fonti rinnovabili e assimilate, istituito ai sensi del Provv. CIP 15/89 (dal 1989 al 1991).

Ha presentato memorie su tematiche inerenti i diversi settori energetici a numerosi convegni sia in Italia che all’estero ed è autore sugli stessi temi di pubblicazioni e articoli su riviste specializzate.

È insignito della massima onorificenza dell’Ordine al Merito della Repubblica Italiana

![]() Cavaliere di Gran Croce dell’Ordine al Merito della Repubblica Italiana

Cavaliere di Gran Croce dell’Ordine al Merito della Repubblica Italiana

Componente del Collegio dell’Autorità per l’Energia Elettrica e il Gas

data conferimento – 2 giugno 2010

https://www.nens.it/archivio/analisi/la-fine-della-tutela-nel-settore-elettrico-una-legge-maldestra/..

LA FINE DELLA TUTELA NEL SETTORE ELETTRICO: UNA LEGGE MALDESTRA

di Tullio Fanelli* Gennaio 2021

E’ certamente paradossale che sia stata la cosiddetta legge sulla concorrenza (legge 4 agosto 2017 n. 124) a stabilire l’abolizione della maggior tutela nel settore elettrico che, dopo alcune proroghe, è attualmente prevista decorrere dal 1 gennaio 2022 anche per i clienti domestici.

E’ paradossale perché tale intervento è stato presentato come una liberalizzazione finalizzata a incrementare la concorrenza e favorire i consumatori.

Invece la soppressione del mercato tutelato non è una liberalizzazione perché non rimuove alcun vincolo (i clienti già dal 2007 sono tutti liberi di scegliere una offerta sul mercato libero); non incrementa la concorrenza perché, al contrario, sopprime un concorrente nel mercato dei clienti domestici (l’Acquirente Unico); non favorisce i consumatori, anzi li penalizza perché li costringe a pagare prezzi mediamente ben superiori a quelli attuali.

Si tratta quindi di una norma che in sostanza favorisce solo gli interessi dei venditori di energia elettrica, che è stata approvata senza un adeguato dibattito pubblico e nella disattenzione di buona parte del Parlamento.

Non vi è dubbio che sia facile presentare la maggior tutela ai soggetti meno informati come una sorta di incentivo riservato ad alcune classi di consumatori sotto forma di prezzi più bassi di quelli di mercato, fissati amministrativamente dall’Autorità (ARERA).

Ma in realtà nell’assetto definito dal decreto Bersani del 1999 di liberalizzazione (vera) il mercato tutelato è approvvigionato dall’Acquirente Unico, che acquista l’energia sul mercato all’ingrosso in piena concorrenza. In sostanza, quindi, l’Autorità si limita a prendere atto dei costi sostenuti dall’Acquirente Unico per determinare gli aggiornamenti trimestrali dei prezzi di maggior tutela.

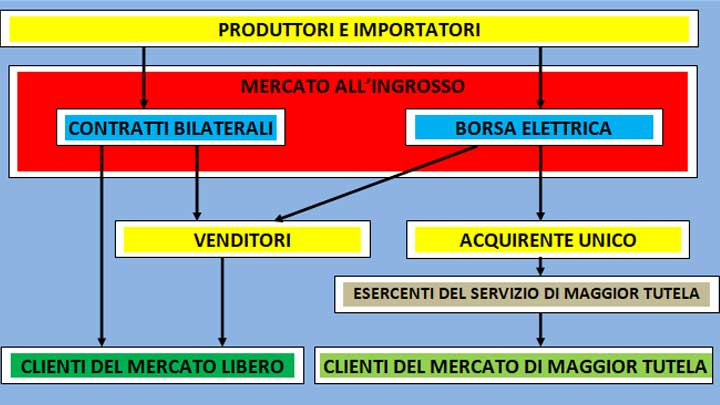

Schema semplificato di funzionamento del mercato elettrico

Va notato che in tale assetto gli esercenti del servizio di maggior tutela svolgono meramente l’attività di conferimento, remunerata da un apposito corrispettivo, dell’energia approvvigionata dall’Acquirente Unico che di fatto è il reale venditore di tali clienti.

Il modello dell’Acquirente unico presenta due principali vantaggi.

Il primo è che tutti i clienti non solo sono liberi e contendibili ma hanno comunque accesso, direttamente o tramite l’Acquirente unico, al mercato.

Il secondo è che si mitigano i problemi di posizione dominante degli operatori integrati (ovvero quelli che svolgono sia l’attività di distribuzione che quella di vendita). Infatti attualmente l’ENEL nella funzione di esercente del servizio di maggior tutela conferisce l’energia a circa l’86% dei clienti domestici tutelati mentre ha un peso “solo” di circa il 50% nel mercato libero domestico; se le due quote fossero sommabili nel 2019 a livello nazionale il 67% dell’energia consumata dalle famiglie sarebbe stata venduta dal gruppo Enel, e situazioni analoghe si sarebbero registrate anche a livello locale nelle aree servite dalle aziende degli enti locali (ACEA, A2A, HERA, etc.).

E’ evidente che in assenza dell’Acquirente unico per salvaguardare la concorrenza occorrerebbe seriamente considerare la possibilità di procedere alla separazione proprietaria delle attività di distribuzione e di vendita.

Altre due motivazioni, oltre a quella manifestamente infondata di completare la liberalizzazione, sono state proposte sul perché si sia fatta una legge per sopprimere il mercato tutelato.

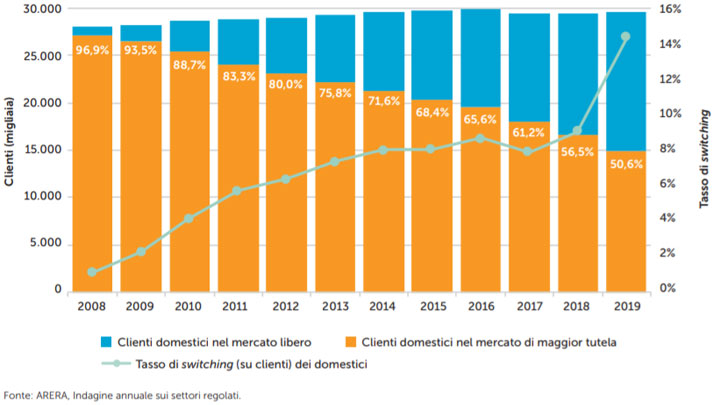

La prima è stata quella di rimuovere un ostacolo affinché il mercato libero possa raggiungere una dimensione efficiente; ma il mercato libero nel domestico ha superato da tempo le soglie dimensionali necessarie per essere un mercato efficiente (nel 2019 ha raggiunto i 14,6 milioni di clienti su un totale di 29,6 milioni, un numero superiore in termini assoluti a tutti i clienti di Paesi come l’Olanda, il Belgio, la Grecia etc.) ed inoltre è un mercato in forte crescita (1,768 milioni clienti in più nel 2019).

Clienti domestici nel servizio di maggior tutela e nel mercato libero dal 2008 (migliaia di clienti e tassi di switching in percentuale)

La seconda motivazione proposta è stata quella di favorire la nascita di nuovi operatori e nuove offerte sul mercato libero; ma il numero di soggetti presenti nella vendita di energia elettrica nel mercato libero è più che triplicato negli ultimi 10 anni raggiungendo un valore (723 nel 2019) che appare irragionevole e sproporzionato e che suscita forti dubbi sull’efficienza del mercato stesso. Il problema non è quindi certamente quello di aumentare il loro numero. Riguardo le tipologie di offerta, la loro articolazione è già molto, forse troppo ampia. Oltre a quelle che riguardano i prezzi (sconti, periodi gratuiti, prezzi fissi etc.), si possono citare, tra le altre: energia da fonte rinnovabile, raccolte punti, controllo consumi energetici, interventi di efficienza energetica, vendita impianti e apparecchiature, manutenzioni, assicurazioni, sconti su carburanti, sconti su biglietti aerei, sconti su ristoranti, sconti su noleggio auto, abbonamenti a riviste, prodotti e trattamenti di bellezza.

La soppressione del mercato tutelato quindi non è una liberalizzazione né una misura di efficientamento del mercato bensì semplicemente un’imposizione, un obbligo per i clienti di andare sul mercato libero.

E’ lecito quindi domandarsi come mai sia necessario un obbligo, ovvero perché una gran parte dei clienti della maggior tutela, ed in particolare dei clienti domestici (il 50,6%), non abbia liberamente esercitato la scelta di passare al mercato libero.

Non vi è dubbio che una quota rilevante di questi clienti sia costituita da clienti “poco mobili”, ovvero da clienti poco informati (o che non hanno la capacità o gli strumenti per informarsi, come le persone anziane) o clienti per i quali gli eventuali vantaggi del mercato libero non compensano gli oneri in termini di tempo per informarsi, scegliere e porre in atto i necessari adempimenti.

Questi clienti o meglio queste persone andrebbero rispettate.

Ma un’ulteriore rilevante quota di clienti domestici non ha scelto il mercato libero per i problemi oggettivi di questo mercato, che possono essere sintetizzati in tre punti.

Il primo è l’insufficiente concorrenza.

Si è già osservato che il numero dei venditori attivi nel mercato libero è molto elevato ed in continua ascesa: tale condizione è un chiaro sintomo di una insufficiente concorrenza.

Infatti, pur considerando ogni ragionevole specificità (di tipo territoriale, di tipologia di clienti, di fonti energetiche etc.) che può giustificare una pluralità di venditori, è del tutto evidente che oggi è presente sul mercato un numero di operatori almeno cinque volte superiore a quello atteso in un contesto concorrenziale. Questo vuol dire che i venditori sono in grado di estrarre dal mercato margini sufficienti a produrre utili anche con modeste quantità di energia venduta e/o un numero ridotto di clienti, ovvero in condizioni inefficienti.

Tale situazione si determina solo nel caso in cui gli operatori più efficienti adottano strategie orientate unicamente ad accrescere i margini unitari e non a conquistare ulteriori quote di mercato; solo in tal caso, infatti, gli operatori meno efficienti possono sopravvivere o addirittura, come nel mercato elettrico, crescere. Questo è il caso, ad esempio, dell’ENEL, che non ha interesse a superare significativamente la quota del 50% del mercato libero domestico (quota su cui da anni è attestata) a causa delle eventuali conseguenze in termini di interventi antitrust.

Naturalmente tale situazione ha delle dirette conseguenze sul livello dei prezzi del mercato libero.

Il secondo problema del mercato libero domestico è infatti I’elevato livello dei prezzi.

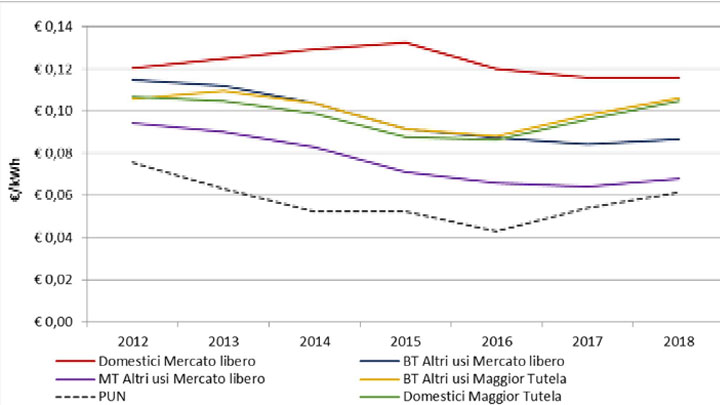

Anche gli ultimi dati pubblicati dall’ARERA hanno confermato che i prezzi medi pagati dai clienti domestici nel mercato libero sono molto superiori a quelli della maggior tutela.

Nel 2019 i costi medi di approvvigionamento fatturati ai clienti domestici nel mercato libero sono risultati pari a 128,1 €/MWh, il 26% in più della maggior tutela (101,9 €/MWh).

Ovviamente tale differenza di costi si riflette sui prezzi medi al netto delle imposte che nel 2019 sono risultati nel mercato libero pari a 242,1 €/MWh, circa il 13% in più della maggior tutela (215 €/MWh). In termini assoluti si tratta di oltre 815 milioni di € (circa 900 milioni di € incluse le imposte) di maggiori oneri pagati dai clienti domestici del mercato libero.

Tale situazione non è una novità: anche in tutti gli anni precedenti si è rilevata una netta differenza, per i clienti domestici, tra i prezzi del mercato libero e quelli della maggior tutela.

Da notare che invece per i clienti non domestici il mercato libero non risulta più oneroso, anzi sussiste una certa convenienza; ciò indica chiaramente che nel mercato libero la capacità di ottenere condizioni di fornitura più convenienti è fortemente correlata alle dimensioni del cliente e alla conoscenza del mercato.

Costi di approvvigionamento fatturati ai clienti per tipologia di cliente – Anni 2012 -2018

La maggiore onerosità del mercato libero per i clienti domestici viene spesso giustificata in base al fatto che le offerte sul mercato libero sono più articolate e comprendono servizi accessori.

Va tuttavia notato come in alcuni casi tali servizi non solo non comportano oneri per i venditori ma addirittura vantaggi; è il caso delle offerte a prezzo fisso che per molto tempo sono state proposte a prezzi più elevati nonostante sul mercato all’ingrosso a termine i prezzi risultassero sensibilmente inferiori rispetto al mercato spot.

In molti altri casi i servizi aggiuntivi appaiono di dubbia utilità per i clienti meno abbienti (Prodotti e trattamenti di bellezza, Biglietti aerei, Ristoranti, Noleggio auto etc.).

In definitiva sebbene nel mercato libero esistano alcune offerte per i clienti domestici che risultano convenienti rispetto al mercato di maggior tutela, il loro numero è certamente limitato e molto inferiore a quelle in cui la convenienza è nulla o negativa.

Il terzo problema del mercato libero domestico è infine la scarsa fiducia negli operatori.

Sono infatti numerosi i fattori che inducono la diffidenza dei clienti domestici: dall’aggressività degli operatori nelle fasi di contatto ai disagi che spesso devono sopportare i clienti che scelgono un nuovo fornitore, a causa di errori (doppie fatturazioni dal vecchio e dal nuovo venditore, conguagli inesatti etc.), di ritardi delle procedure (ad esempio quelle che riguardano la comunicazione al nuovo venditore, con esattezza e tempestività, della lettura del contatore al momento dello switching) o comunque di inefficienze degli operatori (tempi troppo lunghi, bollette con consumi stimati e non effettivi). Non mancano inoltre casi di contratti non richiesti o di pratiche commerciali scorrette. Nel 2019 circa il 60% del numero dei reclami presentato dai clienti domestici (su un totale di circa 133 mila) è relativo al mercato libero. Ciò vuol dire, tenendo conto della numerosità dei clienti, che il tasso di reclami nel mercato libero è circa il 50% superiore rispetto alla maggior tutela.

Infine, nonostante gli sforzi dell’ARERA per mettere a disposizione dei clienti domestici alcuni strumenti di supporto, rimane molto difficile per le famiglie districarsi tra le migliaia di offerte del mercato libero; naturalmente la soppressione del mercato tutelato aumenterebbe significativamente la già rilevante asimmetria informativa tra i piccoli clienti e gli operatori del mercato; infatti i prezzi per il mercato tutelato rappresentano un utile benchmark per il mercato libero e quindi la loro eliminazione renderebbe ancora più complessa la valutazione della convenienza delle offerte.

Per indurre una maggiore fiducia dei clienti nel mercato non può essere certamente sufficiente una maggiore informazione ma serve una semplificazione del mercato e un miglioramento sostanziale e riconoscibile delle garanzie fornite ai clienti e dei diritti a loro riconosciuti.

L’ARERA, che correttamente non ha nascosto i limiti ed i problemi attuativi della norma di soppressione del mercato tutelato, ha proposto che a tutti i clienti domestici che non siano passati al mercato libero sia applicato uno specifico servizio di salvaguardia attraverso procedure concorsuali.

Si tratta tuttavia di uno scenario in cui milioni di clienti domestici si ritroverebbero “assegnati” ad un nuovo fornitore privato al posto dell’attuale fornitore pubblico, ovvero l’Acquirente Unico.

In definitiva una sorta di «privatizzazione» del ruolo di fornitore dei clienti domestici che non siano passati al mercato libero, con la peculiarità, tuttavia, che tale «privatizzazione» non solo non porterebbe alcun introito per il bilancio pubblico, ma verosimilmente causerebbe maggiori costi per i clienti coinvolti quantomeno perché soggetti vincitori delle procedure concorsuali (salvo l’ENEL) avrebbero una dimensione minore dell’Acquirente Unico e quindi un minore potere nel mercato all’ingrosso.

Non c’è alcun motivo di «privatizzare» il ruolo di fornitore dei clienti domestici che non siano passati al mercato libero; tale ruolo è già svolto con efficienza da un soggetto pubblico, ovvero l’Acquirente Unico.

Certamente c’è tempo per porre rimedio agli errori fatti attraverso la legge sulla concorrenza, ma nel frattempo la norma viene utilizzata come motivazione per “convincere” i clienti domestici a passare al mercato libero anche a fronte di offerte non sempre convenienti; è indispensabile quindi che il Governo ed il Parlamento intervengano al più presto per evitare che si producano gravi distorsioni del mercato a danno delle famiglie.

Anche se, più di venti anni dopo il Decreto Bersani, le parole “liberalizzazione” e “concorrenza” sembrano purtroppo passate di moda al punto da stravolgerne il significato, è

importante che lo Stato torni presto a sostenere, con le norme e con l’iniziativa delle proprie Istituzioni, le liberalizzazioni vere ovvero quelle fatte a beneficio dei consumatori.

L’ing. Tullio Fanelli è stato, tra l’altro, Direttore generale dell’energia del Ministero delle attività produttive, Membro dell’Autorità per l’energia elettrica e il gas, Sottosegretario di Stato del Ministero dell’ambiente e della tutela del territorio e del mare e vice Direttore Generale dell’ENEA.

Da “QUALENERGIA aprile/maggio 2011

TESTIMONIANZE

Al timone dell’energia

di Gianni Silvestrini

Hai passato sette lunghi anni come componente dell’Autorità per l’energia elettrica e il gas. Anzi sei stato uno dei due componenti, visto che dal 2004 siete rimasti solo tu e il presidente Ortis a guidare questa delicatissima struttura. Quali sono stati a tuo parere i successi più significativi e quali le aree nelle quali è stato più difficile incidere?

«Caro Gianni, permettimi di iniziare dicendo che mi fa particolarmente piacere parlare con te di questa mia esperienza all’Autorità. Questo perché, oltre all’amicizia, entrambi da tanti anni e con ruoli diversi tentiamo, con qualche punto di vista diverso ma con tanti altri in comune, di rendere migliore il futuro del Paese nell’energia e nell’ambiente. Anche se siamo un Paese che dimentica in fretta, non possiamo scordare che il 2003 fu un anno orribile per l’energia: il black out di settembre fu solo il tragico culmine di una lunga serie di criticità.

Nel dicembre di quell’anno, insieme a Ortis e Pistella, iniziammo un lavoro che sapevamo essere difficile. Avevamo dei punti di forza, che erano una struttura giovane e preparata, formata con sapienza dai nostri ottimi predecessori, Ranci, Garribba e Ammassari, e una legislazione di grande visione, imperniata sui decreti legislativi varati da Bersani e Letta. Ma avevamo anche molti punti di debolezza: una situazione infrastrutturale che nel settore elettrico era non solo al limite del collasso ma “ingessata” dalla difficoltà di realizzare nuove centrali e nuove linee di trasmissione; un mercato aperto solo formalmente ma nella sostanza dominato da ENEL ed ENI; una scarsa consapevolezza da parte dei consumatori, grandi e piccoli.

Solo sette anni dopo, che sono un attimo nel settore energetico, abbiamo un parco di generazione elettrica completamente rinnovato tra i più efficienti del mondo e un gestore indipendente della rete di trasmissione che investe cinque volte di più. Decine di operatori vecchi e nuovi, spesso quotati in borsa, si fanno concorrenza non solo nel mercato all’ingrosso ma anche nel mercato domestico, dove ormai sono “normali” gli spot televisivi per vendere energia elettrica e gas. Milioni di clienti cambiano ogni anno il loro fornitore, decine di milioni di consumatori godono di un servizio molto migliore in termini di sicurezza, di minori interruzioni e di maggiori diritti verso i propri fornitori.

Gli utenti sono diventati clienti; le associazioni dei consumatori sono diventate un riferimento affidabile e competente; anche nell’informazione, grazie all’impegno di giornalisti giovani o che lo sono per approccio; l’energia elettrica e il gas hanno trovato uno spazio più adeguato alla loro rilevanza per l’economia e la vita sociale degli italiani.

Naturalmente tutto quello che è successo di positivo non è solo merito dell’Autorità, ma il frutto di un impegno che ha coinvolto il Parlamento in tre legislature diverse, quattro Governi, le associazioni delle imprese e dei consumatori. Né, d’altra parte, la situazione attuale è priva di errori o ritardi o manchevolezze. Ma, prima di parlare di questi ultimi, vorrei sottolineare che a mio giudizio il maggiore successo di questi sette anni di Autorità non è nel settore energetico. Infatti il maggiore successo è aver dimostrato che senza risorse del bilancio pubblico, ma con una regolazione affidabile, è possibile attivare anche in Italia ingenti investimenti privati a beneficio dei consumatori e dell’economia del Paese. In un contesto di crisi economica, con tassi di sviluppo minimi e una crescente difficoltà dello Stato di destinare risorse per investimenti, questo risultato è di particolare valore perché offre una possibile soluzione a un problema in apparenza insolubile, quello di migliorare i servizi pubblici in assenza di risorse dello Stato e senza gravare sui consumatori. Una regolazione affidabile consente di cogliere questo obiettivo perché induce investimenti ed efficienza; per esempio va notato che oggi i soggetti regolati nel settore energetico pagano sul loro indebitamento tassi tra i più bassi in ambito finanziario; questo vuol dire non solo che il settore è percepito come poco rischioso ma vuol dire anche che il costo degli investimenti, al lordo degli interessi, è più basso, con effetti positivi sul costo dei servizi.

Il modello è con tutta evidenza replicabile in numerosi servizi pubblici, ma solo a patto che vengano replicate le caratteristiche fondamentali del modello stesso, che sono la chiara distinzione di ruoli, di poteri e di responsabilità tra Governo e Autorità e, naturalmente, l’indipendenza dell’Autorità.

Tullio Fanelli attualmente è dirigente dell’ENEA. In precedenza è stato membro dell’Autorità per l’energia elettrica e il gas, Direttore Generale del Ministero delle attività produttive,

Consigliere di Amministrazione della SOGIN e del GRTN . È stato insignito della massima onorificenza dell’Ordine al Merito della Repubblica Italiana, Cavaliere di Gran Croce.

Tornando alle criticità, credo che le maggiori si possano riassumere in due punti.

Il primo è stato la “miopia” dimostrata dai Governi sulla liberalizzazione del mercato del gas: è giustificabile che l’ENI abbia resistito alla liberalizzazione, perché era suo interesse, sia pure solo di breve termine; non è giustificabile che i Governi abbiano scambiato l’interesse dell’ENI per l’interesse del Paese perché è un grave errore a danno dei cittadini e della competitività delle imprese.

Il secondo è stato la frequente diffidenza, fino a punte di ostilità, dell’Amministrazione e della politica nei confronti dell’Autorità. Non mi sfugge, grazie ai tanti anni passati nel ministero, il problema del rapporto tra amministrazioni pubbliche e Autorità che sono spesso viste solo come un luogo di privilegi; ma il vero problema non è nelle Autorità, almeno se sono ben gestite secondo rigorosi criteri meritocratici, ma nei ministeri dove le strutture sono insufficienti, prive di risorse, con funzionari e dirigenti anche di grande valore ma malpagati e senza una reale prospettiva di crescita sulla base del solo merito.

La politica vede invece spesso le Autorità come un ostacolo, o almeno un concorrente, per l’esercizio del potere; la mancanza di una legittimazione popolare è assunta a motivo dei tentativi di ricondurre le Autorità sotto il controllo, di diritto o di fatto, della politica. Esiste un’oggettiva difficoltà, almeno di una parte della politica, di riconoscere le Autorità come Istituzioni preposte al perseguimento di obiettivi che necessitano di decisioni indipendenti dalla politica; il vero motivo di tale necessità non è l’elevato tecnicismo, che da solo non giustificherebbe l’indipendenza, ma l’inevitabile conflitto di interessi che la politica, anche la più sana, ha in merito a decisioni di tipo tariffario o regolatorio. Questo conflitto di interessi non deriva solo dalla presenza di imprese pubbliche ma soprattutto dagli effetti economici delle decisioni; esemplare, al riguardo, è il caso spagnolo: la mancanza di indipendenza dell’Autorità ha fatto sì che il Governo spagnolo, per contenere l’inflazione, abbia potuto impedire un adeguato incremento dei prezzi e delle tariffe dell’energia elettrica; il risultato è stato che si è creato un debito di oltre 20 miliardi di euro e soprattutto si è persa ogni fiducia su una corretta remunerazione degli investimenti.

In ogni caso in Italia la diffidenza della politica ha comportato in alcuni casi ostacoli all’attività e alla capacità operativa dell’Autorità; ciò è accaduto sin dai tempi del primo collegio e fino ai più recenti esempi dello stesso D.Lgs sulle fonti rinnovabili – che riduce anziché accrescere il ruolo dell’Autorità persino sulla capacità di vigilanza e controllo – oppure dello schema di recepimento delle direttive per il mercato interno dell’energia elettrica e del gas – che sottrae alla competenza dell’Autorità ruoli e compiti a lei esplicitamente affidati dalla lettera delle direttive – o, infine, della manovra finanziaria, che ha imposto non solo, come era doveroso, una partecipazione allo sforzo di contenimento della spesa pubblica, ma un chirurgico taglio di alcune voci di spesa che impattano sull’operatività dell’Autorità oltre a lederne l’indipendenza».

Quindi la politica è stata solo un ostacolo per l’Autorità?

«Assolutamente no. L’Italia ha innanzitutto dimostrato di avere un “DNA istituzionale” che, di fronte alle situazioni più critiche che hanno riguardato l’Autorità, ha sempre rivelato la capacità di reagire. È un presidio non solo presente stabilmente nei vertici degli Organi costituzionali ma che si è rivelato diffuso anche nell’ambito dei Governi e delle Assemblee Parlamentari che si sono succedute in questi anni.

In secondo luogo tra Autorità e Governi, accanto ad alcune problematicità, vi è stata anche e soprattutto un’intensa e proficua attività congiunta, improntata alla reciproca leale collaborazione».

Tornando ai risultati, si può riassumere in: elettricità tutto bene e gas tutto male?

«Non vi è dubbio che nel settore elettrico i risultati sono ormai tangibili: grazie alle politiche di liberalizzazione e alla regolazione, oggi il sistema elettrico italiano costa ai consumatori 4,5 miliardi di euro in meno, in termini di minor consumo di combustibili, di minori emissioni di CO2 e di efficienze gestionali. È un buon risultato, frutto di meccanismi tariffari evoluti e della maggiore concorrenza; basti pensare che si è ridotta a meno del 30% la quota dell’operatore ex monopolista ENEL, che ha comunque saputo compensare con una significativa penetrazione nel più vasto mercato internazionale.

Ma altri risultati delle azioni avviate saranno evidenti solo nei prossimi anni: mi riferisco alle nuove linee di trasmissione, alcune già in fase di realizzazione, che consentiranno di ridurre gli oneri di congestione e di incrementare gli scambi non solo con l’Europa ma anche con i Paesi del Mediterraneo; ma penso anche agli effetti di efficienza connessi al coinvolgimento della domanda che si otterranno grazie alla telegestione e ai prezzi biorari, alla migliore gestione degli switching e della morosità che sarà possibile con centralizzazione della gestione dei dati, ai nuovi investimenti attivabili con i nuovi mercati di lungo termine della capacità e dell’energia. Nel complesso, quindi, nel settore elettrico lasciamo un assetto ormai competitivo e una regolazione molto avanzata, per alcuni aspetti certamente ai vertici europei.

Il settore del gas non è certamente rimasto immobile in questi sette anni: molto è stato fatto in tema di tariffe di trasporto, stoccaggio, rigassificazione e distribuzione, di regolazione delle attività di vendita e soprattutto di regolazione della qualità dei servizi gas, ambito che ha visto il progressivo passaggio dalla definizione di obblighi minimi fino all’introduzione di meccanismi di incentivi e penalità, simili a quelli già sperimentati con successo nel settore elettrico. Le nuove regole hanno certamente accresciuto la sicurezza, la continuità e la qualità commerciale grazie anche a una più stringente regolamentazione in tema di sorveglianza delle reti, gestione delle emergenze di servizio, disciplina delle interruzioni.

Tuttavia il sistema del gas appare ancora bisognoso di interventi radicali. Più volte negli ultimi anni abbiamo avuto evidenti e amare dimostrazioni della povertà infrastrutturale del sistema di approvvigionamento e stoccaggio: non possiamo scordare le gravi crisi di approvvigionamento, costate oltre 100 milioni di euro ai consumatori italiani, innescate o da picchi di domanda invernale o da temporanee indisponibilità di importazioni; ancora oggi conviviamo con le incertezze connesse con la crisi dei Paesi del Nord Africa e con i problemi tecnici del gasdotto dalla Svizzera. È chiaro che questa situazione ostacola l’ingresso di nuovi venditori e agevola la difesa delle attuali quote di mercato; ma questo legittimo interesse degli operatori non coincide con l’interesse dei consumatori italiani.

La realizzazione di nuove infrastrutture sarebbe certamente agevolata da un assetto di mercato più favorevole alla concorrenza. Anche per questo per sette anni abbiamo sollecitato interventi normativi, a cominciare dalla separazione proprietaria della rete di trasporto e degli stoccaggi. L’aspetto singolare su questo tema è che già nel 2003 venne varata una legge che prevedeva tale separazione. Questa legge è stata poi disapplicata e posticipata: le argomentazioni poste per chiedere e ottenere successivi rinvii erano, e sono ancora, quantomeno fumose, se non contraddittorie, basate sulla “specialità” dei rapporti commerciali di chi possiede anche le reti, piuttosto che sulla “valenza politica” di sostenere i “campioni nazionali”.

Al di là della suggestione indotta da tali argomentazioni, dopo tanti anni credo che non valga più nemmeno la pena di ribadire le mille ragioni per procedere rapidamente, perché tutti sono ormai consapevoli della fondatezza delle nostre richieste.

Questa consapevolezza diffusa, frutto dell’evidenza ma anche della nostra ostinazione, è il nostro piccolo grande successo: la separazione si farà, è solo questione di tempo, ma ormai è un tempo breve.

Per anticipare alcuni effetti pro-concorrenziali delle realizzazioni infrastrutturali sarebbe poi possibile intervenire sia attraverso nuovi e più rigorosi tetti antitrust sia attraverso misure che rendano più contendibile il mercato; in ogni caso un assetto concorrenziale è una condizione fondamentale affinché la futura Borsa del gas possa produrre i suoi benefici effetti. Diversamente, i segnali di prezzo prodotti resteranno facilmente condizionabili da parte dell’operatore dominante».

Alcuni operatori sostengono che invece è stata proprio l’azione dell’Autorità a frenare lo sviluppo del mercato del gas con la fissazione di prezzi troppo bassi per il mercato tutelato; non era meglio togliere i prezzi di riferimento e lasciar fare al mercato?

«C’è una pubblicità che ha come slogan: «Ti piace vincere facile?». Questo slogan si applica bene alle teorie proposte che, contrabbandate come misure pro-concorrenziali, risulterebbero solo pro-bilanci aziendali. È infatti evidente che esse contraddicono il più elementare principio di funzionamento del mercato: i prezzi liberi hanno senso solo se esiste una ragionevole possibilità che si sviluppi un’adeguata concorrenza tra i venditori. Questa possibilità nel mercato retail del gas semplicemente non c’è. Per rendersene conto basta guardare con occhio non di parte i principali numeri del mercato all’ingrosso: ENI apparentemente pesa solo circa il 40% sul totale degli approvvigionamenti (produzione e importazioni), ma se consideriamo anche le vendite “innovative”, ovvero il gas venduto dall’ENI all’estero agli importatori in Italia, tale valore supera il 60%; se poi consideriamo che del rimanente 40% degli approvvigionamenti la massima parte è di operatori come ENEL, EDISON e SORGENIA che utilizzano il gas principalmente per autoconsumi elettrici, la conclusione è che il gas non controllato dall’ENI disponibile sul mercato all’ingrosso è poco più del 10%. Questo valore è appena sufficiente per attivare qualche forma di concorrenza verso i grandi clienti industriali o le maggiori utility municipali, ma è irrisorio per una concorrenza estesa al settore domestico e delle piccole imprese.

Né è possibile che tale situazione del mercato all’ingrosso evolva rapidamente in assenza degli interventi sull’assetto del sistema gas di cui ho detto in precedenza. Quindi l’unico risultato di una rimozione del prezzo di riferimento per il mercato tutelato sarebbe un generalizzato incremento del prezzo a danno dei consumatori e a beneficio dei bilanci aziendali, con l’unico limite della “decenza” degli aumenti nei confronti dell’opinione pubblica. In questo contesto appare perciò un’argomentazione strumentale (e per certi versi amena) sostenere che con i prezzi liberi aumenterebbe la quota di switching, oggi ferma a valori dell’1-2% all’anno (dall’apertura completa del mercato in 8 anni solo poco più del 7% dei clienti finali ha cambiato fornitore): sarebbe un beneficio ben curioso per i consumatori cambiare fornitore a prezzi più alti in misura generalizzata.

In conclusione credo che, in assenza di interventi di riforma nel settore del gas, sia necessario che l’Autorità continui a fissare, a tutela di tali clienti, prezzi di riferimento aggiornati trimestralmente. Ben diversa è la situazione nel settore elettrico, dove può già essere delineato un percorso che porti alla rimozione dei prezzi di riferimento per il mercato tutelato, fermo rimanendo un ruolo dell’Acquirente Unico di grossista pubblico».

Passiamo a un tema caldo, quello delle rinnovabili. I produttori da fonti rinnovabili imputano a carenze della rete elettrica molti dei problemi sia in fase di realizzazione che di produzione. È vero?

«Sicuramente oggi scontiamo le difficoltà derivanti dai modesti investimenti nelle reti che hanno caratterizzato il sistema elettrico fino a 4-5 anni fa. Come accennato oggi TERNA, grazie alla sua indipendenza e a una gestione capace, ha raggiunto livelli di investimento soddisfacenti, 5 volte superiori al recente passato. Anche nella distribuzione, dopo alcune iniziali difficoltà a rispettare le regole fissate dall’Autorità per gli allacciamenti, che hanno peraltro comportato alcuni procedimenti sanzionatori, la situazione è molto migliorata.

Ma è un errore pensare che la soluzione ai problemi delle rinnovabili possa derivare solo da maggiori investimenti nella rete. Oggi esistono richieste di autorizzazione di nuovi impianti da fonte rinnovabili che superano di gran lunga 100.000 MW, pari a circa il doppio dell’attuale domanda di punta di potenza del Paese. Si tratta di un valore irrealistico e paradossale, frutto di uno sproporzionato livello delle incentivazioni.

Non è ragionevole pensare che la rete possa farsi carico del problema se non si riconduce la domanda a valori realistici attraverso una riduzione degli incentivi. Ma anche quando le richieste di allacciamento saranno più omogenee con gli obiettivi occorre da subito essere consapevoli che anche la rete più “smart”, da sola, non è in grado di accumulare energia.

La massima parte degli oltre 10.000 MW di impianti da fonte rinnovabile che possono ancora essere realizzati in Italia sarà concentrata nel Mezzogiorno: non è pensabile di poter gestire in sicurezza, anche con la migliore rete, una tale quantità di fonti intermittenti senza un’elevata quota di modulazioni e interruzioni della produzione. L’unica possibile soluzione per non vanificare importanti quote di produzione rinnovabile può essere la realizzazione nel Mezzogiorno di infrastrutture di accumulo attraverso pompaggi idroelettrici. Un recente studio di TERNA valuta che molti dei circa 150 bacini collocati nelle Regioni del Sud Italia e largamente sottoutilizzati, potrebbero prestarsi, con investimenti relativamente modesti, a un utilizzo di accumulo giornaliero per il settore elettrico. Un progetto di 2-3.000 MW complessivi di pompaggio, articolato in qualche decina di siti, sarebbe molto utile non solo alle rinnovabili, ma anche alla sicurezza e all’economicità del settore elettrico. Si tratta inoltre di tecnologie e lavoro tutto italiano.

Per la realizzazione non servono incentivi, perché sarebbero investimenti profittevoli, ma serve una forte semplificazione e centralizzazione delle competenze autorizzative, oggi incerte e disperse tra troppe amministrazioni locali e centrali».

Hai appena definito “sproporzionato” il livello delle incentivazioni per le fonti rinnovabili; ma non ritieni necessario raggiungere i target 2020, anche a costo di un impatto sulle tariffe?

«Sono consapevole di essermi attirato poche simpatie in alcuni movimenti ambientalisti a causa delle numerose segnalazioni che, come Autorità, abbiamo fatto in merito alle incentivazioni sulle fonti rinnovabili. Lasciami intanto dire che ho potuto e dovuto farlo non solo a difesa dei consumatori, ma anche a difesa delle fonti rinnovabili. Credo che chi sostiene davvero le rinnovabili abbia a cuore uno sviluppo ordinato del settore, nel quale ricerca e nuove tecnologie vadano di pari passo con un’adeguata dimensione di realizzazioni impiantistiche incentivate che sia funzionale a obiettivi sia di tipo produttivo sia di tipo industriale.

I nuovi obiettivi della politica europea ci impongono una significativa crescita della produzione energetica da fonti rinnovabili; ben venga questa imposizione, visto che è un obiettivo che avremmo potuto da tempo imporci anche da soli. Ma se guardiamo a questi obiettivi solo come a un vincolo da sopportare, e non in una logica di opportunità di sviluppo, subiremo solo i costi delle rinnovabili senza goderne dei benefici. In Italia a mio giudizio sono stati fatti fino a oggi molti errori, e non da parte di un solo Governo, nella definizione della politica per le fonti rinnovabili. Il più grave è stato proprio quello di non aver definito un quadro di riferimento chiaro che rendesse espliciti e vincolanti, anno per anno, obiettivi e risorse da impegnare; obiettivi, ripeto, non solo in termini di produzione rinnovabile, ma obiettivi ambientali ed economici».

Cosa intendi precisamente per obiettivi ambientali ed economici?

«Voglio dire che per decidere quante e quali rinnovabili incentivare dovremmo chiederci prima perché lo facciamo, non basta pensare che le rinnovabili sono buone e le altre fonti sono cattive. Se lo facciamo perché vogliamo ridurre le emissioni di gas serra, allora tutte le rinnovabili, rispetto a questo obiettivo, sono uguali e quindi dovremmo scegliere solo quelle che costano di meno. Se lo facciamo anche perché vogliamo ridurre l’impatto ambientale nelle grandi aree urbane, allora dovremmo preferire quelle che sostituiscono l’utilizzo dei combustibili fossili nel riscaldamento o nel trasporto urbano, come ad esempio il solare termico o i biocarburanti. Se lo facciamo anche perché vogliamo sostituire valore aggiunto italiano alle importazioni di fonti energetiche, allora dovremmo preferire quelle fonti rinnovabili che, nell’immediato o in prospettiva, possono essere realizzate in modo competitivo dall’industria italiana. Se infine lo facciamo anche per dare uno stimolo alla ricerca e all’innovazione delle nostre imprese, allora dovremmo incentivare fonti rinnovabili con caratteristiche e prestazioni più avanzate di quelle già disponibili in commercio, o particolari applicazioni innovative.

Io credo che dobbiamo incentivare le fonti rinnovabili per tutti gli obiettivi che ho menzionato, ma a me sembra che fino a oggi la logica (se la si può chiamare tale) sia stata solo: quanto costa questa fonte rinnovabile? Bene, diamole un incentivo tale da farla diventare conveniente, anzi, molto conveniente. Questa impostazione sbagliata ha portato a una serie di ulteriori errori. Uno dei più macroscopici consiste nel fatto che un’analisi razionale in funzione degli obiettivi ambientali ed economici conduce facilmente a concludere che in Italia lo sforzo maggiore dovrebbe essere fatto più nel settore della produzione di energia termica che di energia elettrica.

Al contrario, si è impegnata un’imponente quantità di risorse economiche nel settore elettrico e poche briciole sul resto. Un secondo errore è stato pensare che ogni problema potesse essere risolto aumentando a dismisura l’incentivo sul kWh prodotto dalle diverse fonti rinnovabili. Questo errore, fatto spesso ma non sempre in buona fede, ha comportato un utilizzo degli incentivi del tutto inefficiente; inefficiente vuol dire che con le stesse risorse avremmo potuto ottenere risultati molto maggiori in termini ambientali ed economici oppure potevamo avere gli stessi risultati spendendo molto meno. Un terzo errore è stato pensare che un elevato livello delle incentivazioni in Italia avrebbe attivato spontaneamente investimenti, ricerca e innovazione; come mi capita spesso di citare, l’Italia ha il più alto numero di telefoni cellulari pro capite ma nessun produttore rilevante: anche nelle fonti rinnovabili buona parte dei componenti, soprattutto quelli a più elevato contenuto tecnologico, continuiamo a importarli».

Ma non ritieni che i vantaggi ambientali e occupazionali superino comunque i costi delle incentivazioni?

«Purtroppo non è affatto scontato. Su questo fronte ne ho sentite e lette tante. C’è chi confronta gli incentivi erogati solo negli ultimi due o tre anni, scordandosi degli impegni assunti per i prossimi 20 anni, con i benefici, in termini occupazionali e fiscali, connessi agli investimenti in corso: troppo facile far tornare i conti!

In realtà una vera “green economy” deve guardare lontano, agli effetti permanenti e non a quelli transitori di una punta di investimenti. Qualunque incentivo, e soprattutto un incentivo a carico delle bollette, da una parte dà maggiori risorse a un settore economico, in questo caso le rinnovabili, ma dall’altra sottrae risorse alla domanda di beni e servizi; quindi se da una parte si creano posti di lavoro occorre chiedersi quanti se ne perdono dall’altra.

Affinché il bilancio occupazionale sia realmente positivo occorre che si realizzi almeno una delle due possibili condizioni “virtuose”. La prima è che l’incentivazione sia “transitoria”, ovvero sia una fase necessaria per far partire nuove produzioni che poi nel tempo non necessitano più di sussidi; in questo caso l’occupazione aggiuntiva a regime certamente supererà quella perduta transitoriamente negli altri settori.

La seconda, nel caso in cui l’incentivo debba essere permanente, è che l’occupazione generata per unità di incentivo sia quantitativamente e qualitativamente superiore a quella persa; questa situazione si realizza però solo se gli investimenti attivati hanno una dimensione significativamente superiore all’incentivo e hanno un’elevata componente di manodopera qualificata nazionale. Non mi sembra affatto che, a oggi, gli incentivi per le fonti rinnovabili rispettino queste condizioni.

Prendiamo il caso dei grandi impianti fotovoltaici realizzati a terra, che è quello forse più semplice e al tempo stesso più rilevante.

L’incentivazione totale (nei venti anni) supera di gran lunga l’investimento, che a sua volta ha un’elevata componente di importazioni: questo vuol dire che l’impatto negativo sull’occupazione e sulla fiscalità connesso alla riduzione della domanda di beni e servizi (se una famiglia paga la bolletta rinuncia a comprare qualcos’altro) è senz’altro superiore a quello positivo degli investimenti. E il beneficio ambientale?

L’unico beneficio considerabile in questo caso è connesso alle minori emissioni di gas serra: bastano pochi semplici calcoli per arrivare alla conclusione che, anche considerando un valore di 50 euro a tonnellata di CO2 (contro i 15 euro diquotazione attuale), il beneficio non supera la decima parte dell’incentivo complessivo.

Ben diverso sarebbe lo stesso conto se l’incentivazione attivasse anche un’attività di esportazione, cosa possibile se si trattasse di componenti innovativi, come per esempio tetti fotovoltaici integrati nell’involucro edilizio; in tal caso gli investimenti potrebbero superare di molto gli incentivi e determinare un saldo positivo in termini di valore aggiunto.

È quest’ultimo lo schema applicato dalla Germania e dalla Cina, Paesi nei quali il beneficio deriva dalla componente di esportazione».

Cosa ne pensi del recente decreto legislativo sulle rinnovabili, credi che possa risolvere i problemi o ne crea di nuovi?

«Io penso francamente che molte delle 53 pagine del decreto legislativo potevano essere demandate a provvedimenti attuativi dell’Autorità o del Ministero, mentre ne mancano almeno tre che erano indispensabili per non determinare traumi al settore.

In effetti lo spirito con il quale, come Autorità, avevamo da tempo segnalato le crescenti criticità del peso in bolletta delle incentivazioni alle fonti rinnovabili era proprio quello di evitare la formazione di una “bolla” che richiedesse poi necessariamente interventi traumatici. Purtroppo, come troppo spesso accade, le segnalazioni non sono state prese per tempo nella giusta considerazione e oggi si è intervenuti con un provvedimento che lascia molti punti interrogativi sul futuro delle rinnovabili. La prima pagina che manca nel decreto è quella che avrebbe dovuto definire compiutamente il nuovo sistema delle aste, senza rinviare a successivi provvedimenti questioni cruciali quali la scelta tra un sistema di partecipazione libera e uno nel quale la definizione dei singoli progetti, dalla dimensione

fino alla localizzazione, è attribuita alle amministrazioni centrali o locali. Al riguardo, credo che il sistema delle aste non sia quello che ha avuto i migliori risultati nel contesto internazionale ma, laicamente, dico che ogni sistema può produrre risultati a patto che sia ben definito e ben gestito.

La seconda pagina che manca nel decreto è una chiara ridefinizione del sistema di incentivazione del fotovoltaico: è chiaro che il rinvio a un successivo decreto ministeriale apre una fase di incertezza, ma oltre a questo c’è il fatto che utilizzare uno strumento di minore rango rispetto al decreto legislativo, quantomeno rende meno affidabili le nuove regole che saranno definite.

E qui veniamo alla terza pagina che manca, quella più importante. Come Autorità avevamo proposto che, nel caso non fosse stato possibile riallocare il costo degli incentivi dalle bollette alla fiscalità generale, in modo da garantire criteri di progressività e proporzionalità nella suddivisione dell’onere da sopportare, fosse demandata all’Autorità stessa la gestione del meccanismo incentivante, ferma restando la competenza del Governo e del Parlamento in materia di determinazione degli obiettivi quantitativi e temporali per ciascuna fonte rinnovabile. Questa proposta muoveva da una duplice evidenza: in primo luogo la gestione politica degli incentivi ha determinato una forte instabilità normativa, basti pensare ai frequentissimi interventi in materia di certificati verdi, con conseguente incremento della rischiosità del settore e dei relativi costi; in secondo luogo la maggiore “sensibilità” della politica ai “desiderata” degli investitori ha portato a definire sistemi di incentivazione sostanzialmente privi di limiti quantitativi sia in termini finanziari che di capacità incentivabile.

Qualunque sistema di incentivazione tende a divergere in questa situazione.

È evidente quindi che una gestione degli incentivi esterna alla politica assicurerebbe da sola un forte efficientamento nell’utilizzo dei soldi dei consumatori. Questa è la terza pagina che manca nel decreto legislativo, una pagina nella quale la politica si spogli con coraggio di compiti che non le sono propri e li affidi a un soggetto come l’Autorità, in grado di svolgerli più efficacemente per il bene del Paese. Io credo che per scrivere queste tre pagine il primo passo sia condividere i dati, in termini di costi e di benefici, della situazione attuale.

Dopo sarà più facile, insieme anche agli operatori che sono entrati in questo settore non solo a fini meramente speculativi, ridefinire un sistema di incentivazione efficace e sostenibile.

Fermi restando i diritti acquisiti, perché è inutile piangere sul latte versato, oggi è più che mai indispensabile, per evitare un traumatico esito dell’esperienza degli ultimi anni, dare da subito una prospettiva di medio-lungo termine basata su una forte correlazione tra incentivi e benefici ambientali ed economici conseguibili».

Ma cosa succederà se il fotovoltaico dopo il 2015 (o prima) raggiungerà la grid parity?

«Ho sempre pensato che la “grid parity” sia un concetto opaco, che tende a nascondere le reali convenienze economiche e ambientali. Lo “scambio” tra i benefici economici e ambientali delle rinnovabili e i costi delle componenti del kWh connesse al servizio di trasporto e distribuzione e agli oneri di sistema è una semplificazione impropria: in alcuni casi, per esempio per applicazioni di piccola taglia nei centri urbani, i cosiddetti “tetti fotovoltaici”, tale “scambio” può essere persino penalizzante, in altri, come per esempio per i grandi impianti “a terra”, comporta una netta sopravvalutazione dei benefici.

Se quindi abbandoniamo tale schema concettuale e parliamo più semplicemente di convenienza economico-ambientale del fotovoltaico, credo che la tecnologia attuale sia ancora ben lontana dal poter competere, almeno su larga scala, non solo con la produzione elettrica convenzionale ma anche con altre fonti rinnovabili.

Né credo che la convenienza per gli impianti di grande taglia sia conseguibile solo attraverso fattori di scala, ovvero incrementando le realizzazioni attraverso gli incentivi alla produzione. Per il grande fotovoltaico è necessario un salto tecnologico che può essere solo il frutto di un grande impegno di ricerca; in molti Paesi, a differenza che in Italia, le risorse per la ricerca nel fotovoltaico sono state molto aumentate: mi aspetto quindi che, forse anche presto, un nuovo fotovoltaico, magari basato sul grafene e sulle nanotecnologie, possa nascere con prospettive molto ambiziose. Purtroppo, per l’esiguità delle risorse impegnate, non mi aspetto che tale salto tecnologico avvenga in Italia, dove pure avremmo forse i migliori talenti per farlo».